犬を飼っている人なら一度は聞いたことがある「ペット保険」。

愛犬が病気や怪我で病院にかかったときには、一度の診察で数万円~数十万円単位のお金がかかることが多々あります。

そんな多額の費用がかかる病気や怪我のときに、入っておくと安心なのが、ペット保険です。

ペット保険は、加入の義務はないですが、いざという時に頼りになります。

いつから入ると良いのか?どの保険がおすすめなのか?

これからペット保険を検討される方に向けて、ペット保険選びのお助け情報をお届けします。

ペット保険とは

日本人は国民皆保険の制度があるので、健康保険に入る必要があります。

毎月、決まった額を支払う必要がありますが、病院を受診した時には受診料の1~3割の金額を支払えば、残りの額は保険組合から支払われる仕組みになっています。(所得に応じて割合が異なってきます)

ですが、人間のような保険制度は、動物には存在しません。

病気や怪我で動物病院を受診したら、全額を自分で支払う必要があります。

動物の医療費も高額なものが多く、血液検査や点滴などすると、数万円かかることも多いです。

そんな時、任意で加入するペット保険に入っていれば、受診料のある程度は保険会社が負担してくれます。

医療費が払えないから病院を受診できないケースもあります。大切な愛犬の”もしも”のときのために入っておくと安心なペット保険です。

ペット保険には、いつから入ると良いか

犬を飼っていると、食費、玩具などの遊び道具、ペットシーツ、予防接種と、様々な費用が発生します。

さらにペット保険に入るとなると、家計を圧迫するので苦しくなります。

愛犬が元気なうちは保険に入らないというのも1つの考え方です。

愛犬が病気や怪我をしやすいのは、仔犬と高齢の時期なので、その時期だけに絞って保険に加入する方法もあります。

ちなみに、我が家の愛犬は若い頃は全然病気も怪我もしなかったので、8歳になってからペット保険に加入しました。

ただ、愛犬が、いつ病気になるかは誰にも分かりません。

若いうちから加入しておくのが一番安心なのは間違いないので、慎重に判断してください。

シニア犬の保険加入の注意点

愛犬が高齢になってからの保険加入を考えるときに気を付けたいポイントが2つあります。

①ペット保険には新規加入できる年齢制限がある

②持病があると新規加入制限がある

条件によっては、ペット保険に加入できない場合もあるので、要注意です!

①ペット保険には新規加入できる年齢制限がある

保険会社によって年齢制限に差はありますが、多くの保険会社は8歳までに新規加入しないと契約することができないです。

高齢犬になると、加入できるペット保険が非常に少なくなります。

希望のプランを選択することができなくなるだけでなく、保険に加入することができない場合があるので注意が必要です。

②持病があると新規加入制限がある

既に獣医師から診断されている病気があると、保険加入を断られてしまうことが多いです。

保険に加入できたとしても、既に診断されている病気については補償範囲外となる場合があります。

人間も同じですが、高齢になると色々な病気が出てくるので、元気なうちにペット保険に入っておいた方が選択肢は広がります。

ペット保険の選び方

ペット保険は複数の会社が扱っていますし、1つの会社でも複数のプランを用意しています。

ペット保険は掛け捨ての保険なので、愛犬がずっと健康なら、保険料で支払った額は消えてなくなってしまいます。

愛犬の健康状態や、飼い主のお財布事情に合わせて、無理のないペット保険選びをすると良いでしょう。

ペット保険を選ぶ際に気を付けないといけないポイントも合わせて、詳しく紹介していきます。

保険料

月額の保険料は1000円以下の手頃なものから、5000円程度と高額なものまで幅広くあります。

月払いより年払いの方がお得になっていることが多いです。

補償の内容と照らし合わせて、支払える金額を検討してください。

また、保険料は愛犬が高齢になるほど高額になっていくので、加入するときの金額だけでなく、高齢になったときの金額も確認しておくと安心です。

保険によっては、12歳以上は値上がりしないなどの条件もあります。

若い頃の価格にあまり差がなくても、高齢になってからの価格に大きな差があるので、注意深く比較していきたいポイントです。

補償範囲

補償範囲は「通院」「入院」「手術」の3つに分けて考えます。

多くのプランでは、3つとも補償範囲になっていますが、プランによっては入院と手術のみ、というように限定されたものもあります。

補償の割合

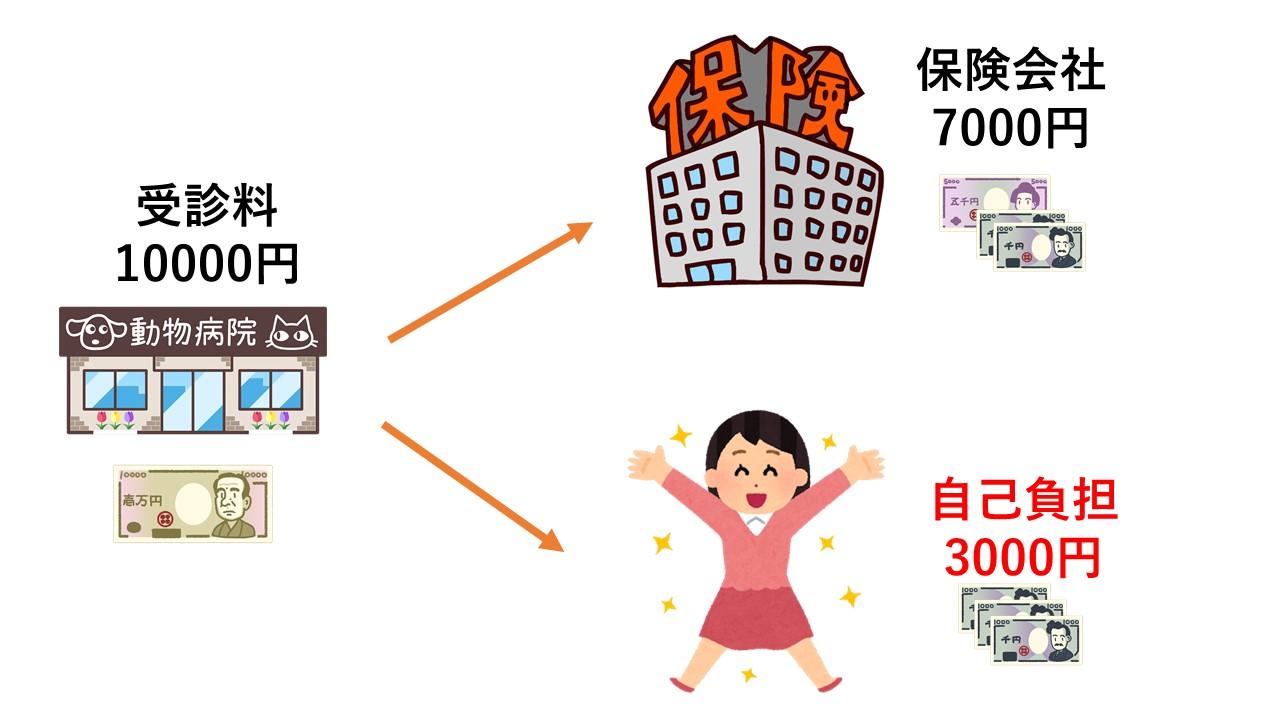

補償割合は、受診にかかった費用に対して、どの程度の割合が補償されるかを表す数字で、ペット保険に加入する時に補償の割合を選択して申し込みます。

例えば、補償割合が70%のプランに申し込んでいる愛犬が、病気で動物病院を受診して10000万円支払ったとします。

その場合、保険会社が70%の7000円を負担し、自分では残り30%の3000円のみ支払えば良いということになります。

補償割合が高いと、実際に高額の費用が発生した時には助かりますが、日常的に支払う保険料も高くなるので、バランスを考えて補償割合を決定します。

支払限度と免責金額に注意

動物病院の受診料を負担してくれるペット保険ですが、いくらでも負担してくれるわけではありません。

あらかじめ支払限度額が決められていて、限度額に達すると、それ以降にかかった受診料は全額自己負担となる可能性があるので注意が必要です。

また、支払限度は金額だけでなく、通院日数、入院回数、手術回数を設定している保険会社もあります。

さらに、プランによっては免責金額を設定している場合があります。

免責金額があると、保険料が安くなるメリットがあり、高額な医療費のかかる病気や怪我のときにはメリットを感じられます。

逆に、高額ではない医療費のときには、毎月一定の保険料を支払っているのに医療費もほぼ自己負担になってしまうデメリットがあります。

それぞれのペット保険にはメリット、デメリットがあるので、愛犬に合うプランを選ぶ必要があります。

補償対象外もある

ペット保険は、全ての受診費用を補償してくれるわけではありません。

保険会社ごとに補償の範囲は違いますが、一般的な項目は以下の通りです。

・ワクチン接種

・予防のための検査、投薬

・健康診断

・代替医療

・正常な妊娠、出産、交配、流産、帝王切開

・去勢、避妊

・トリミング、グルーミング

・既往症

・先天性異常

・健康食品、医薬部外品

・診療以外の費用(時間外料金、カウンセリングなど)

・自然災害によるもの

・契約者、被保険者によるもの

上記の通り、ペット保険でまかなえないものも複数あるので、注意してください。

動物病院の窓口精算

多くのペット保険では、診療後、通常の支払いを済ませた後で、後日保険請求の手続きをします。

後からお金が返ってはきますが、愛犬の急な病気や怪我で、突然の出費がでてしまいます。

ですが、一部のペット保険では動物病院の窓口で精算できる「窓口精算」制度を取り入れています。

診療後のお会計のときに、保険会社から発行された保険証を提示すると、保険適用額を除いた額だけの支払いで済みます。

急な出費を抑えられるし、後から精算の手続きをする手間が省けるので便利です。

ペット保険を比較

数あるペット保険の中から、比較的人気の高いオススメなものを比較します。

下記の価格は小型犬の金額となり、中型~大型はもう少し高くなります。

| 保険 会社 | FPC | SBIいきいき少額短期保険 | 楽天損保 | アイペット損保 | アイペット損保 | アクサダイレクト | ペットメディカルサポート |

| 商品 | フリーペット保険 | SBIいきいき少額のペット保険 | スーパーペット保険 | うちの子 | うちの子ライト | アクサダイレクトのペット保険 | PS保険 |

| プラン名 | 70%補償プラン | プラン70スタンダード | 通院つき70%プラン | 70%プラン | うちの子ライト | プラン70 | 70%補償プラン |

| 0歳時月額料金(円) | 1950円 | 2100円 | 1980円 | 3090円 | 1140円 | 2750円 | 2120円 |

| 8歳時月額料金(円) | 2930円 | 3290円 | 4590円 | 5670円 | 2930円 | 7190円 | 3020円 |

| 12歳時月額料金(円) | 3690円 | 6930円 | 8990円 | 8510円 | 4270円 | ※1 | 3590円 |

| 補償割合 | 70% | 70% | 70% | 70% | 90% | 70% | 70% |

| 補償限度額 | 85万円 | 70万円 | 115.5万円 | 122.4万円 | 100万円 | 70万円 | 110万円 |

| 免責 | – | – | – | – | – | – | – |

| 加入可能年齢 | 生後30日 ~ 9歳未満 | 生後2か月 ~ 11歳11か月 | 生後0日 ~ 満11歳未満 | 0歳 ~ 満12歳11か月 | 0歳 ~ 満12歳11か月 | 生後0日 ~ 満8歳 | 生後30日 ~ 満9歳未満 |

| 保険金支払い方法 | 立替請求型 | 立替請求型 | 立替請求型 | 立替請求型 窓口精算型 | 立替請求型 | 立替請求型 | 立替請求型 |

| 通院 | 〇 | 〇 | 〇 | 〇 | × | 〇 | 〇 |

| 日額上限 | 12,500 | 年間最大補償額まで無制限 | 15,000 | 12,000 | – | 年間最大補償額まで無制限 | 10,000 |

| 限度日数 | 30日 | 制限なし | 22日 | 22日 | – | 制限なし | 20日 |

| 入院 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 日額上限 | 125,000(1回の入院で) | 年間最大補償額まで無制限 | 15,000 | 30,000 | – | 年間最大補償額まで無制限 | 20,000 |

| 限度日数 | 入院3回 | 制限なし | 25日 | 22日 | 〇 手術1回につき10日 | 制限なし | 30日 |

| 手術 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 1回の限度額 | 10万 | 年間最大補償額まで無制限 | 15万 | 15万 | 50万 | 年間最大補償額まで無制限 | 10万 |

| 限度回数 | 1回 | 制限なし | 3回 | 2回 | 2回 | 制限なし | 2回 (2回目は1回目の原因と異なる手術に限る) |

上記の中でも、人気が高いのが下記の3保険です。

①フリーペット保険(FPC)

②SBIいきいき少短のペット保険(SBIいきいき少額短期保険)

③PS保険(ペットメディカルサポート)

保険料は、高齢になるにつれて高くなりますが、この3つの保険は値段の上がり方が緩やかで、補償内容とのバランスが良いことが人気の理由です。

人気保険のメリットとデメリット

保険加入者の口コミから、人気保険のメリットとデメリットを紹介します。

愛犬に合う保険選びの参考にしてください。

①フリーペット保険(FPC)

◇メリット

・パテラ(膝蓋骨脱臼)も補償してくれる

・高齢になったときの値上がりが少ないので、長期にわたり保険料の負担が少ない

・待機期間がない

◇デメリット

・上限金額が低くめに設定されているので、高額の費用がかかると自己負担が大きい

・手術補償が年1回しかない

・賠償責任特約、割引がない

②SBIいきいき少短のペット保険(SBIいきいき少額短期保険)

◇メリット

・12歳以下での保険料が安価

・Web申し込みだと10%割引がある(0歳の小型犬の場合:2,100円→1,890円)

・持病がなければ11歳の高齢犬でも新規加入できる

◇デメリット

・担当者に電話がつながりにくい

・年間最大補償額が70万円と低い

・補償対象外の疾病が多い

・高齢になったときの保険料が高い

③PS保険(ペットメディカルサポート)

◇メリット

・パテラ(膝蓋骨脱臼)も補償してくれる

・高齢になったときの値上がりが少ないので、長期にわたり保険料の負担が少ない

・待機期間がない

・年間補償限度額が110万円と高い

◇デメリット

・上限金額が低くめに設定されているので、高額の費用がかかると自己負担が大きい

・契約更新しても、同じ治療理由では補償回数・限度額がリセットされない

・100%補償プランもあるが、限度額によって100%の補償が受けられないこともある

mamioの失敗談~ペット保険の更新

ペット保険は愛犬が何歳まで契約更新できるのかは、保険によって異なります。

多くの保険は終身となっていますが、特定の年齢までという制限付きの保険もあるので、加入する前に確認しておくと安心です。

mamioは、愛犬が高齢になってからペット保険の更新に失敗したことがあります。

理由は、クレジットカードの有効期限切れです。

継続するための条件として出されたのは、「現在支払いの対象となっている病名に対する治療費には適応しない」ということでした。

抱えている持病に対しては、保険が適用されないということで、結局、もう一度保険に入ることはしませんでした。

そして、既に高齢犬だったので他のペット保険への加入の道も絶たれていました。

今まで補償してもらっていた診察費は全額自己負担になってしまい、結果として年間の支出額が数十万円増えてしまい、大失敗をしました。

『保険の更新の管理は、とても大切』ということが、mamioの教訓です。

皆様、どうぞお気を付けください!

まとめ

ペット保険は、愛犬の健康と飼い主の経済面を同時に守るための手段の1つです。

愛犬が病気や怪我で高額な治療費が必要になったときに、部分的に費用を負担してくれます。

ただ、ペット保険は全ての治療を負担できるものではないですし、支払い限度や免責もあるので、しっかり条件を確認してから加入するようにしてください。

愛犬が病気や怪我をしやすいのは、仔犬と高齢の時期なので、この時期に保険に加入しておくと安心です。

ただし、成犬の時期に愛犬が病気や怪我をしないかは、誰にも分かりません。

飼い主の経済状況に合わせて、保険に加入しておくのが1番安心です。

ペット保険選びは、下記の5つのポイントを確認して行うのがおススメです。

①保険料

②補償範囲

③補償の割合

④支払限度と免責金額

⑤補償範囲外の項目

愛犬とお財布事情に合う保険を選んで、いざという時に備えて楽しい時間をお過ごしください。